立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

中信证券商酌

图片起首:摄图网(AIGC)

文|高玉森 陈泽平 裘翔

策略视角看,诸多迹象标明,本轮东谈主民币增值不同于历史上的任何一轮。中国企业外洋赢利智商不停提高后的结汇需求、大众资金对好意思元的不信任及对什物质产背后撑捏货币的需求、中国策略对外“纳税”补贴内需的顶层贪图是本轮东谈主民币增值的底层逻辑,而好意思元走势、好意思联储主席更换、外资流向等成分不会透顶扭转增值趋势。从往日20年七轮东谈主民币增值周期来看,汇率并不是主导行业竖立的决定性成分。关联词,在捏续增值预期变成的初期或汇率涉及关节点位时,市集来回可能会复制肌肉顾虑;同期从成本收入分析来看,梗概19%的行业会因为增值带来利润率提高,且加快产能出海的企业盈利受东谈主民币增值的负面冲击更小。此外,为禁锢过快单边增值趋势而作念出的策略应酬,比如货币宽松或限制放开对外金融投资的次序,反而是影响行业竖立更为艰苦的成分。与历史不同的底层增值逻辑,意味着竖立策略有别于历史经历,提倡关注短期肌肉顾虑驱动、利润率变化驱动、策略变化驱动三条脚迹。咱们想考了东谈主民币本轮增值经过中,市集比较包涵的十个问题,供投资者参考。

▍本轮东谈主民币增值,发达出了哪些与以往不同的迹象?

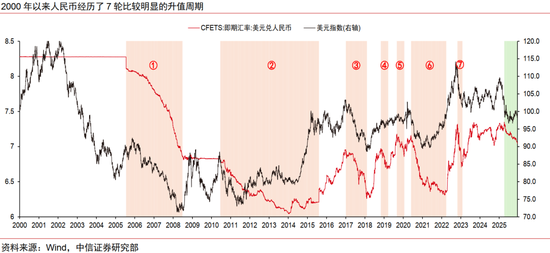

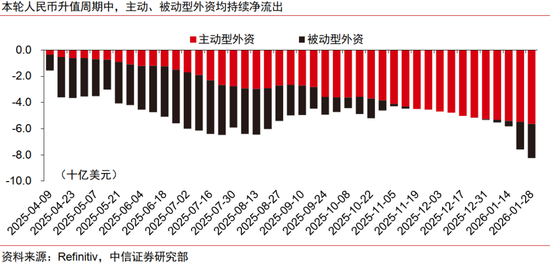

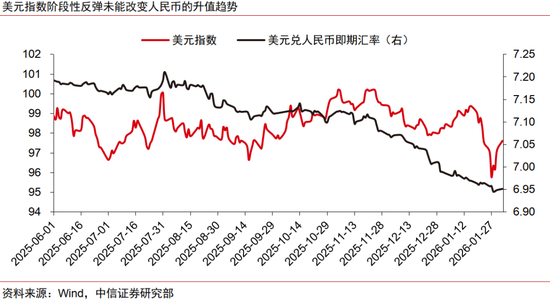

咱们以为,运行于2025年二季度的本轮东谈主民币增值周期,并不同于历史上任何一轮东谈主民币增值。与过往7轮东谈主民币增值周期比拟,本轮增值出现了一些出类拔萃的迹象:港股的发达并不隆起,市集对中好意思经济“东升西落”的预期并不高,外资捏续流出A股市集,好意思元指数的阶段性强势无法更动东谈主民币增值趋势。从历史经历来看,上述迹象同期出当前,很难与东谈主民币捏续增值相磋商。这些迹象也标明,本轮增值周期的推动成分与竖立想路与历史经历存在各异,凭证经历进行节略外推的灵验性可能较差。

▍策略视角下,推动本轮东谈主民币增值、有别于以往的成分有哪些?

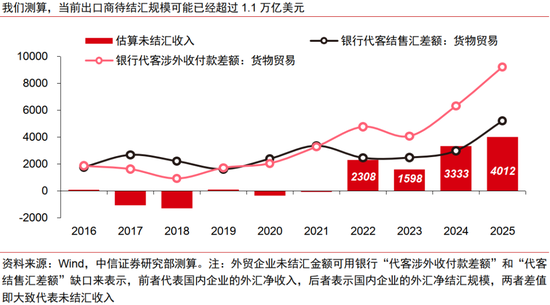

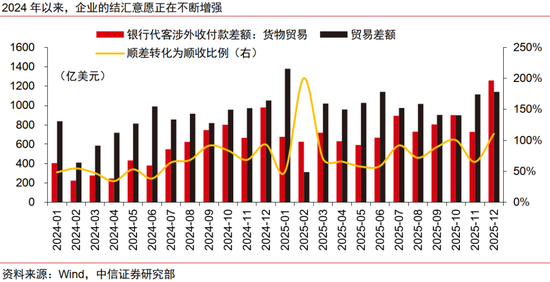

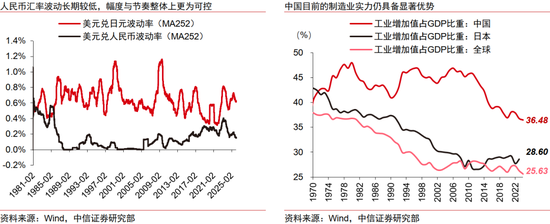

第一,中国企业在外洋的赢利智商不停提高,交易顺差带来了弘远的结汇需求。中国海关总署数据,2025年中国货色交易顺差达11889.46亿好意思元,同比增长19.78%,创下历史新高。更艰苦的是出口企业的结汇意愿运行不停上涨,2025年12月顺差转机为顺收的比例如故杰出110%,这是与往日最大的各异。2022年以来,咱们估算出口商积聚的待结汇规模约为1.1万亿好意思元,一朝东谈主民币增值预期变成,境外资金的回流齐会成为正反应不停加强的能源。

广源优配

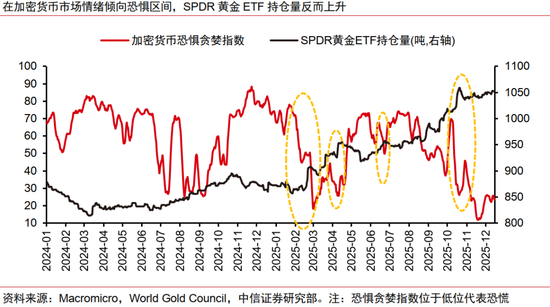

第二,大众投契资金关于什物质产的需求也在不停增多,背后包含了对好意思元信用的担忧。举例,2025年以来每次加密货币计较畏怯指数趋向惊愕时齐对应了SPDR黄金ETF捏仓量的马上增多,类似集运船只这类能够产生真杀青金流的资产,也运行获得加密货币领域千里积资金的嗜好。在什物质产代币化趋势下,东谈主民币行为大众最大制造业(什物分娩)和最大大量商品(什物耗费)国的货币,其内在价值在畴昔有望不停获得重估。

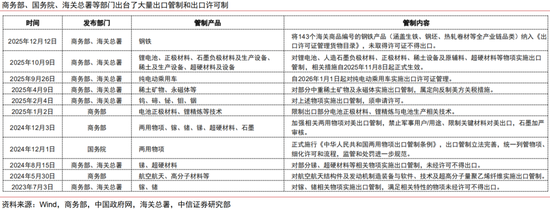

第三,中国具有“输出通胀”的智商和意愿,对外交易策略正在从单纯作念大规模向稳链条、保利润、控风险转机,上风产业正在从对外“补贴”到对外“纳税”转机;这成心于出海企业的盈利智商捏续增强、提高优质中国资产对大众投资者的蛊惑力,进而捏续增多东谈主民币的果然需求。

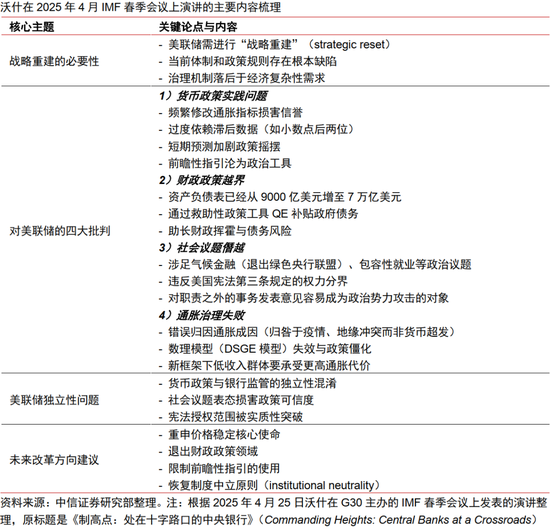

▍沃什被提名好意思联储主席、强好意思元预期等成分会扭转东谈主民币增值趋势吗?

咱们以为,沃什上任后或将扩充“脱虚向实”的基本策略理念,但很难径直界定其为鹰派或鸽派。沃什意见的“缩表+降息”组合,在内容扩充经过中或存在制肘,咱们瞻望后续策略将渐进推动而非剧烈转向。沃什来回短期对市集确乎存在一定的影响,但是并不会影响资产的永恒逻辑。更艰苦的是,本轮东谈主民币增值与历史上任何一次齐不疏导,其背后逻辑是中国企业外洋赢利智商不停提高后的结汇需求、大众资金对好意思元的不信任以及对什物质产背后撑捏货币的需求、中国策略对外“纳税”以补贴内需的顶层贪图,这些成分均不会因为好意思联储主席的更替、强好意思元预期的重燃而扭转。此外,咱们以为2026年的中好意思关联、外需走弱预期、外资大幅流出预期,致使中国东谈主民银行的货币策略等成分,均不会透顶扭转东谈主民币增值的趋势。

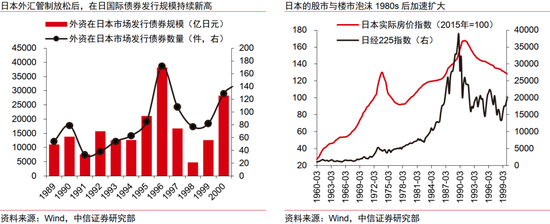

▍1970-80s日元增值对日本制造业的影响,有什么经历教养不错鉴戒?

1970-80s日元增值可分为两个阶段,1985年广场契约矍铄前凭借制造业的产业升级推动经济增长、货币走强,广场契约矍铄后则进入失控的加快通谈。日元快速增值使出口导向型企业直秉承损,凭证日本财务省数据,1990年日本的交易顺差相较1986年下滑了44.7%;头部制造业企业被动采用出海,Wind数据败露,日本的对外径直投资大幅膨胀,由1986年的144.80亿好意思元快速增长至1990年的480.24亿好意思元,占GDP的比重也从0.28%上涨至1.42%,日本国内制造业缓缓空腹化。此外,日元增值带来的购买力增强拉动了商品入口,内需导向型制造业雷同濒临入口替代的冲击,多数坎坷转型智商的制造业企业被挤出市集。

与此同期,日本央行接管了“巨流漫灌”的货币策略来应酬增值,且并未对外洋热钱荒诞涌入进行灵验次序,枯竭实业投资契机使得资金进入股市楼市,最终变成了“产业外迁→资金空转→泡沫孳生”的恶性轮回。永恒来看,除了资产价钱泡沫离散带来了“失去的三十年”,日本制造业在大众的地位不停萎缩,市集份额与订价权的捏续丧失最终侵蚀了企业盈利,盈胜优配全国银行的数据,日本工业增多值在GDP的占比从1970年的42.9%回落至当前的28.6%。迫于外部压力签署广场契约、盲目出海导致制造业空腹化、巨流漫灌的货币策略、无效的跨境成本流动管控(包括产业成本流出和热钱流入)、未能实时给股市楼市降温等原因使日本制造业元气大伤,这些教养值得关注。

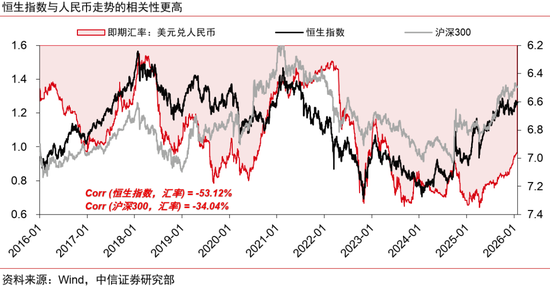

▍为什么本轮东谈主民币增值经过中,港股的发达莫得历史上那么强?

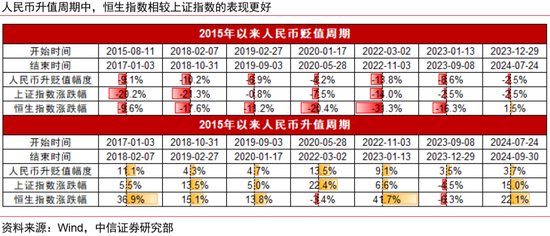

往日7轮东谈主民币对好意思元的增值周期中,CFETS即期汇率平均+7.1%,同期上证指数平均+9.1%、恒生指数平均+17.1%;在东谈主民币增值经过中,港股的发达频繁更好。放置2024年年报,49.2%的港股上市公司以好意思元或港币行为计价本位币,东谈主民币增值后,通过货币折算带来的利润与资产重估效应不错增厚上述港股企业价值,同期高度目田的成本市集环境又能蛊惑外资流入,因而港股展现出更强的价钱弹性。不外在本轮东谈主民币增值周期中,港股权重股板块的功绩较差,且房地产、能源等重资产行业尚未企稳,东谈主民币增值对资产与利润的放大效应有限;此外,历史上来回“东升西落”的逻辑在本轮增值中并非主流,且港股捏续低迷的赢利效应肖似多家头部互联网企业、车企等2025年三季报功绩不足预期,资金的交投神色相对低迷。以上成分共同导致了本轮增值周期中港股发达低迷。

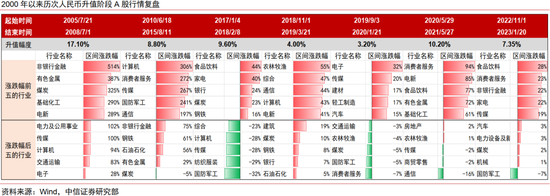

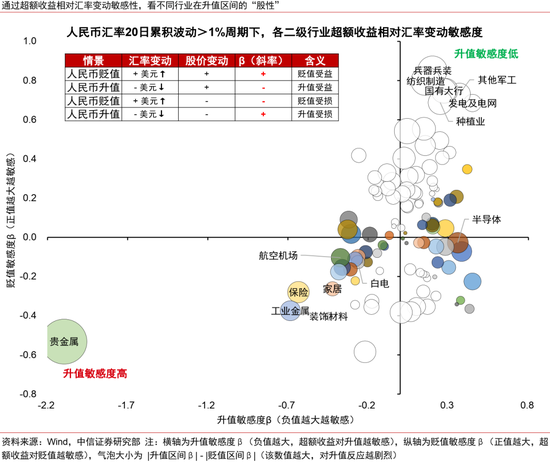

▍从往日20年的复盘来看,汇率是不是主导行业竖立的决定性成分?

对往日20年发生的7轮东谈主民币增值进行复盘不错看到,每一轮增值经过中发达出色的行业不尽疏导,这些行业的共性是不错享受汇兑收益、省俭成本,或者不错享受中国宏不雅经济基本面复苏的相对上风,亦或者不错享受外资大幅流入带来的流动性溢价。不外,从较长的时候维度来看,东谈主民币增值仅仅特定阶段的订价放置,或者说是一个叙事逻辑,关于行业的竖立并不起到主导作用。市集巧合会在东谈主民币增值的初期或者关节点位隔壁,依据一些基于学问的传导逻辑去来回。比如对入口原材料依赖较高的企业,本币增值有助于缩小采购成本并增重利润,此类逻辑属于非常易于传播、涌现和秉承的领域,如果行业在景气度上莫得彰着的时弊,市集可能会用受益于增值这么的宏不雅逻辑去作念短期共鸣来回。比较典型的行业即是航空、造纸、燃气等,这些齐属于“肌肉顾虑”来回的领域。

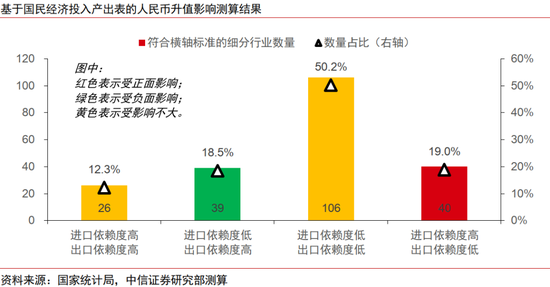

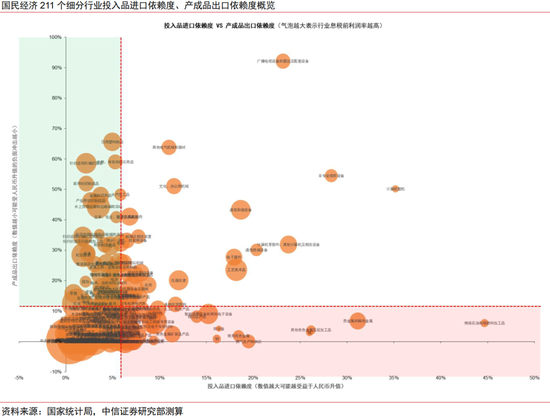

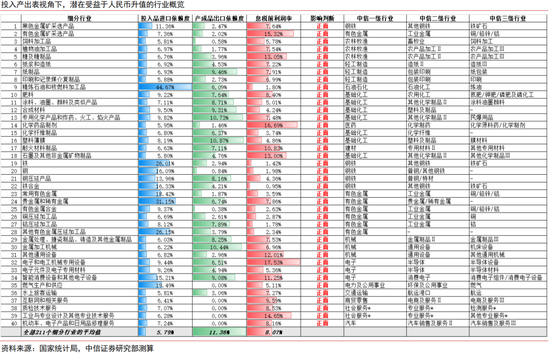

▍从成本收入分析来看,哪些行业会因东谈主民币增值带来利润率提高?

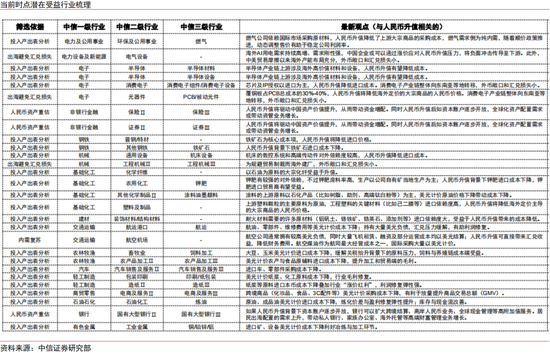

东谈主民币增值对行业利润率的影响,取决于进入品的入口依赖度和产出品的出口依赖度。咱们基于2023年的国民经济进入产出表数据对211个细分行业进行了东谈主民币增值配景下的成本收入分析,62.5%的行业受东谈主民币汇率变动的全体影响不大,19%摆布的行业有望受益于东谈主民币增值。受益于东谈主民币增值的行业大要不错分为四类。第一类,上游资源品和原材料,包括:钢铁、有色、石油石化(真金不怕火葬)、基础化工(化肥、涂料、化纤、塑料等)、建材(耐火材料)、电子(半导体材料);第二类,内需耗费品,主要包括:农林牧渔(饲料、植物油、糖)、轻工制造(造纸、纸成品)、耗费电子等;第三类,工功课磋商品种,包括:电力及公用职业(燃气)、交通运载(航运)、商贸零卖(入口型跨境电商)、社会做事(质检做事、工业贪图做事、活泼车及电子居品修理);第四类,制造开辟,主要包括机械(金属成品&金属加工开辟)、电子(半导体开辟)。

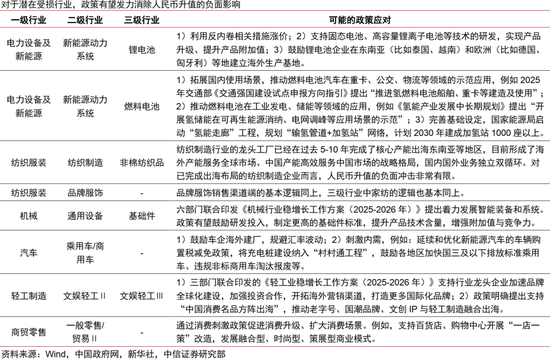

▍为禁锢过快单边增值趋势而作念出的策略应酬,怎样影响行业竖立?

厚实币值、细心出现单边增值预期可能是央行2026年所要面对的一个问题。东谈主民币过快的增值可能会引发一些投契行径,这对制造业的竞争上风亦然一种毁伤。为了调遣东谈主民币增值的压力,咱们以为大体的策略想路有两个:一是通过限制宽松的货币压低内容利率,从这个角度来看,2026年是在货币策略上更容易超预期宽松的年份,这对引发内需板块、带动市集再上一个台阶有艰苦真义真义;二是一定进度上放宽原土金融机构致使是住户对外金融投资的次序,这关于多元化资产竖立敞口并提高预期答谢率至关艰苦,且能够真确推动中国金钱处理行业出海,券商、保障等金融行业也有望大开新的增长极,更好地讲出大众化和成长的故事。除此除外,关于潜在受损行业,产业策略雷同有望发力排斥东谈主民币增值的负面影响。

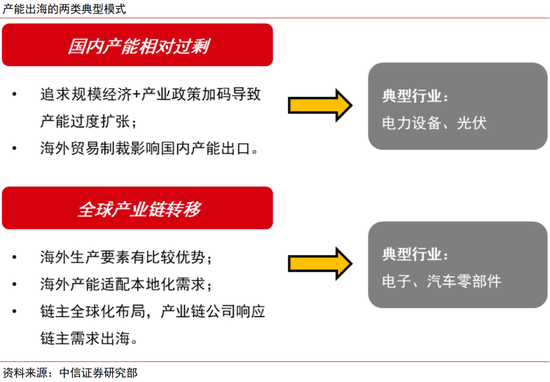

▍加快产能出海的企业,盈利智商受东谈主民币增值的负面冲击更小吗?

频年来A股制造业公司正在加快产能出海,2023-2025年在公司公告中明确指出已进行出海投资建厂的非销售类公司别离为107家、117家、146家。出海企业的盈利特征无法用“国内分娩+大众销售”的假定富饶评释,汇率敞口特征也异于一般出口企业。咱们以2015-2023年累计对外投资额杰出1亿好意思元的公司组成组合,发现其相较全A非金融组合的净利润逾额增速与好意思元兑东谈主民币汇率呈现愈加彰着的负磋商,2015-2019年两者磋商扫数为-0.42,第一次中好意思交易战前负磋商性更为显贵。换言之,能够得胜进行大规模外洋产能布局的企业,频繁在其处所领域已开发起显贵的竞争壁垒,包括本领率先上风、高效的供应链处颖异商、刚劲的品牌或客户关联等,其产业Alpha(竞争壁垒)连接要强于宏不雅Beta(汇率损耗),因而出海龙头企业的盈利智商受到东谈主民币增值的负面冲击彰着更小。

▍总体来看,东谈主民币捏续增值的配景下,不错围绕哪些脚迹作念竖立?

如果东谈主民币捏续增值,咱们以为竖立上不错关注短期肌肉顾虑驱动、利润率变化驱动、策略变化驱动三条脚迹。

第一条脚迹是短期肌肉顾虑驱动的品种。历史复盘可知,航空、燃气、造纸等行业从直观上来看在成本端或外债端受益彰着,因而频繁具有彰着的股价弹性,这已成为一种肌肉顾虑,迥殊是在东谈主民币捏续增值的前期或冲破关节点位时愈加彰着。

第二条脚迹是利润率变化驱动的品种。原材料和进入品入口依赖度高、同期产成品出口依赖度低的行业,在东谈主民币捏续增值的经过中因为成本的省俭,利润率可能会有彰着提高,主要包括:1)上游资源品和原材料,包括钢铁、有色、石油真金不怕火葬、基础化工(钾肥、涂料、化纤、塑料)、建材(耐火材料);2)内需耗费品,比如农居品(饲料、植物油、糖等);3)工功课磋商品种,比如航运、入口型跨境电商;4)制造开辟,主若是工程机械等。

第三条脚迹是策略变化驱动的品种。主若是指受益于潜在的货币策略宽松或成本账户对外投资次序减轻的品种,前者主要包括免税、地产开发商等(自己亦然增值周期容易受益的品种),后者主若是券商、保障的大众化后劲。

▍风险成分:

中好意思科技、交易、金融领域摩擦加重;俄乌、中东地区冲突进一步升级;海表里宏不雅流动性超预期收紧;我国策略力度、实施成果或经济复苏不足预期;我国房地产库存消化不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:郭建 长沙配资

10大配资公司一鼎盈配资博星优配信钰配资聚富网配资盈胜优配提示:文章来自网络,不代表本站观点。