立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

旧年下半年以来,存储芯片参加史诗级加价潮,破钞级内存条一度跳涨6倍以上,荣膺当下最保值的喜悦家具。

东说念主工智能基础设施需求爆发,三星、好意思光、SK海力士三大存储芯片厂的产能被赶快榨干。

SK海力士旧年10月就暗示,2026年DRAM、NAND Flash和HBM三大众具线产能被预订一空,三星和好意思光的HBM产能也一齐售罄。

AI芯片所用的HBM内存利润率更高,当然在产能分派中优先级更高,导致破钞级家具供应再度碰到挤压,陆续向下流行业传导,存储芯片加价的最大受害者也浮出水面:低端手机。

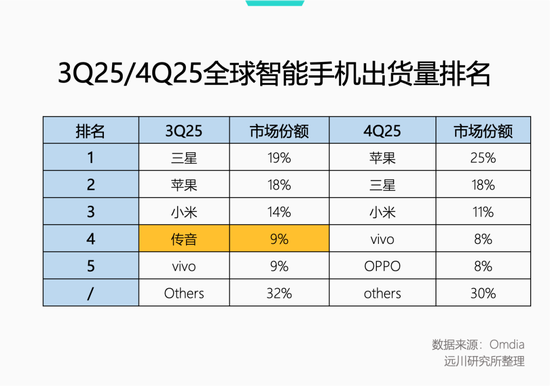

以性价比著称的传音,中低端机型占出货量大头,也最早被加价殃及。旧年三季度,传音增收不增利,营收增长22.6%,净利润反倒大降11%,毛利率抹去两个百分点。

单季度的功绩受当季新机型上市影响较大,但即便按照全年功绩指导看,传音2025年度营收利润双降,净利润径直腰斩,手机也从大众第四[3]掉进了others[4]。

传音尚且如斯,其他厂家中低端机型的境况可念念而知。轮廓多样市集音问,各大手机厂商齐特意扬弃廉价家具线出新,将重点转向利润更高的高端机型。

年头,魅族通告取消魅族22 Air上市筹备,原因直指存储加价冲击。随后有供应链音问流出,小米、OPPO、vivo、传音等多家手机品牌下调2026年整机订单量,幅度在10%-20%不等,中低端机型不谋而合成为退换重点[2]。

每一次通胀,受伤最重的似乎齐是底层。

闲雅的破裂

存储芯片加价杀死中低端手机,原因在于其很是的定位:一个热切性不彊的刚性成本。

说它是刚性成本,是因为手机在内的当代电子家具基本齐离不开内存和存储芯片,不错少用但不成莫得;说它热切性不彊,是因为它不是决定手机功能体验的中枢零部件,更像是诚心诚意的破裂。

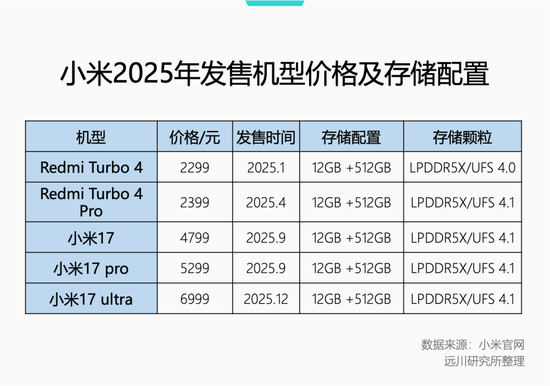

决定手机低中高端的中枢身分是屏幕、镜头、处理器三大件,以小米的家具线为例,从定位中端的红米Turbo 4到高端旗舰机型小米17 Ultra,齐有12GB+512GB的竖立,但同存储器竖立的机型,价钱差距不错达到4700元。

换句话说,存储器是中低端手机和高端手机差距最小的一个容貌。就像肯德基套餐里的可乐,不错选大中小杯,但简直决定套餐价值的是汉堡和炸鸡。

别看手机品牌当今被加价搞得狼狈不堪,2022年,存储市集在内忧(产能多余)外祸(需求疲软)下价钱雪崩,手机厂商(除了苹果)纷繁拉起“存储平权”的大旗,竖立上尽头舍得给,512GB/1TB的千元机随处跑。

效用此一时顾忌犹新,如今存储价钱暴涨,显现了中低端手机在计算上的最大短板:成本弹性太差。

大部分破钞电子家具的开荒逻辑,一般是先证据订价区间和利润率,再笔据成本决定多样零部件和传感器的礼聘。在订价封死的情况下,礼聘什么零部件,便是一个有限资源按需分派的游戏。

具体得手机来说,高端机的订价是堆上去的,多样顶级零部件拚命装,成本高但利润空间更大;低端机的订价是砍下来的,非必须的零部件能砍则砍,必须的零部件能省则省,从而挤出有限的利润空间。

因此,低端机型的成本结构中,不成省的“刚性成本”占比自然更高。

这种情况下,盈胜优配假定手机厂商自行领受存储成本高潮,售价保持不变,高端机腾挪的空间也更大,低端机本就不充裕的利润空间会被径直葬送。

如若手机厂商用加价遮蔽存储成本涨幅,通常亦然低端机受损最大。

按照TrendForce的数据,一台12GB+256GB的iPhone Pro Max,存储器成本约占总BOM成本的10%[1],依照酌量机构2910元-3829元的BOM成本策画,存储器成本在300元支配。假定存储颗粒价钱高潮50%,则12GB+256GB竖立的手机存储成本大致增多150元。

iPhone Pro Max售价9999元,即使将150元一齐体当今了价钱上,10149元和9999元,关于苹果用户来说,很可能便是一个平台举止补贴的事儿。

破钞品订价越是低,遮蔽的破钞群体就越多,其受众也对价钱越来越敏锐。通常存储器竖立放在订价1500元支配的机型上,150元的涨幅如故能劝退许多破钞者了。

敌手机品牌来说,高端机型仅仅少赚少许,低端机的账反倒越算越亏,倒不如扬弃家具线等存储价钱回落。

小米旧年10月推出的Redmi K90系列新款,方法版较上一代高潮300元,其中12GB+256GB规格和12GB+512GB两种存储规格之间的价差达到600元。

手脚对比,同庚4月推出的Turbo 4 Pro,两种存储规格之间的差价唯有400元。濒临手机加价,雷军箭在弦上微博暗示“内存涨太多”,通告首销月内降价300元。

保时捷加价,该买的约略率还会连接买;但低配日产轩逸加价,念念念念我方坐进去便是全车唯独的真皮,换车筹备可能就暂时扬弃了。

漫长的冬季

AI基建需求挤压存储产能,乙方翻身作念主东说念主,让手机厂商的供应链处罚亦然一派芜杂。

家伟业大如苹果,最近也在财报会上暗示存储器供应压力山大,传闻目下仅仅签好了第一季度的NAND Flash和上半年的DRAM供货契约,而本年剩下的供应量,还得看情况再谈[6]。

三星里面以致为存储器“昆仲阋墙”,由于新款Galaxy机型的LPDDR5X内存颗粒年内加价进步100%,手机部门不得不恳请隔邻半导体部门开后门签长约,没念念到惨遭昆仲部门拒却[7]。可见在KPI眼前,任何神志齐是申辩的。

三星和SK海力士上月还向手机和PC客户发出告戒,称后者需要对存储器赢得贫寒作念好准备[8]:“他们廉明接或盘曲地被处事器相干家具的激烈需求所影响。”

这就意味着,手机存储器什么时候能开脱供应病笃、价钱回反平日区间,取决于AI需求什么时候先被温存。而从近期谷歌、Meta等科技公司猛超分析师预期的老本开支指导来看,这个时期点还驴年马月。

市集酌量机构TrendForce从旧年10月于今,至少三次公开上调了对2026年第一季度DRAM价钱环比涨幅预期,从最早的8%-13%上调至18%-23%,又上调至55%-60%,最新更新的瞻望数字如故高达90%-95%了。

当存储器事实上成为了卖方市集,手机厂商的成本预期就变得高度不可控,尤其是对本就利润冷漠的中低端手机来说,“越卖越亏”是正在发生的事实。

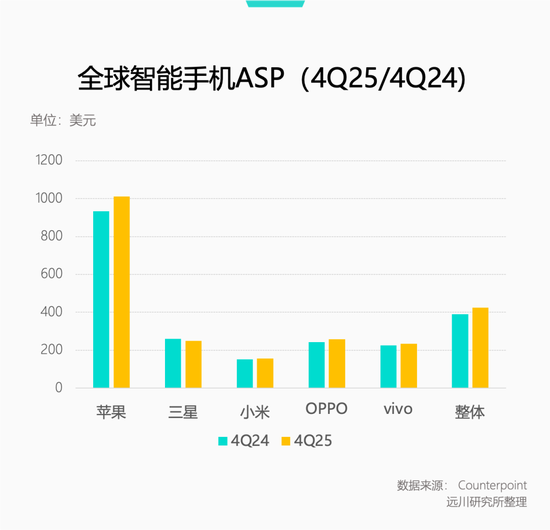

笔据Counterpoint Research论说,智高手机正缓缓向更高价位区间移动,2025年第四季度大众ASP首突400好意思元大关[9],而中低端市集延续萎缩,在好意思国,300好意思元以下机型销量同时下滑了7%[10]。

大众智高手机ASP(Average Selling Price/平均售价)第四季度初度冲破400好意思元

只须AI的虹吸效应还在延续,供应链的寒意就会延续且公正地传递给每个末端厂商。

不错预念念,在高端化上走得更远的手机品牌将因为更活泼的订价区间掌抓主动权,要么借此契机加价、进一步提升ASP,要么反其说念行之、降价以扩大市集份额,进可攻,退可守。

接头得手机市集口头自如,高端化、提升均价是每个品牌的心头大事。趁着存储芯片价钱暴涨,让“千元机时期”就此斥逐,似乎也不是不可念念象。

嘉喜网配资 新浪声明:此音问系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之指标,并不虞味着赞同其不雅点或证实其描摹。著述实验仅供参考,不组成投资疏远。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:何俊熹 易跟投配资

港陆证券启远网配资智慧优配中航资本辉煌优配盈胜优配提示:文章来自网络,不代表本站观点。