立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

开首:机构之家

3月2日,中国证监会新疆监管局的一则公告,刺破乌鲁木皆在中间业务开展之路上的“粗疏式”破绽——基金销售业务中,不仅体现为东说念主员管理失位、捕快导向偏差以及基础运营破绽等多方面,并被记入证券期货商场诚信档案。

这家扎根于西部的城商行,被监管部门“意味深长”地条款接管责令改正方法:加强基金销售业务合规管理,严格对照基金销售联系法律执法,接管切实灵验的整改方法,并在收到决定书之日起30日内提交书面整改讲明,恭候查抄察收。

图片系新疆监管局对乌鲁木皆银行接管责令改正方法实验部分截图

图片系新疆监管局对乌鲁木皆银行接管责令改正方法实验部分截图

事实上,这是时隔五年乌鲁木皆银行第二次因基金销售非法被监管点名(前次发生在2021年1月,因部分分支机构负责东说念主无联系履历)。相较而言,这次处罚触及5项非法,自满出其合规管理体系存在多方面舛误,同期也体现监管实践更趋向“精细化、穿透式”——任一设施圣洁都可能引起监管的怜惜。

来看本次监管清楚的问题细节。乌鲁木皆银行基金销售问题主要涌现于:一、因未按章程报备基金销售业务部门负责东说念主任职备案材料;二、未按章程报备基金销售业务部门负责东说念主离任审查讲明;三、未将投资东说念主耐久投资收益纳入分支机构和销售东说念主员捕快评价体系;四、《狡计证券期货业务许可证》记录事项变更未实时央求换领;以及部分基金销售信息管理平台运营调度东说念主员未获得基金从业履历。五大问题指向该行涵盖东说念主员管理、捕快导向以及基础运营多方面偏差。

从处罚性质来看,监管导向更偏向于“敲警钟”——不仅未说起罚金金额,且在开出的这张必须按期完成的“整改功课”中,密致地给出每条法律执法依据(举例针对第一条问题,指出违抗《证券基金狡计机构董事、监事、高等管理东说念主员及从业东说念主员监督管理主见》第十一条第一款、第五十六条第一款第三项的章程)。不外,这其中附加影响仍收敛漠视。乌鲁木皆这次非法步履被记入了证券期货商场诚信档案,成为潜在影响该行将来业务履历央求或监管评级的伏击因子。

值多礼贴的是监管指出该行第三条问题——未将投资东说念主耐久投资收益纳入捕快,这与现时基金销售监管矫正的中枢,以及行业发展趋势各异。事实上,早在2020年发布的《公开召募证券投资基金销售机构监督管理主见》中条款:不得将基金销售收入算作主要捕快目的,不得执行短期激发,不得针对认购期基金执行额外的捕快激发。时隔5年公布的《鼓励公募基金高质地发展举止有缱绻》,更是明确条款将投资者盈亏、捏有期限纳入销售机构捕快。从行业发展想法来看,金融机构收入花样将从“销售脱手”向“劳动脱手”的转型,从“增量捕快”转向“存量捕快”。

中收之路,配资门户网任重说念远

在算作商场参与者的银行,其从销售脱手、增量捕快向劳动脱手、存量捕快转型历程中,金钱管理则是其不行幸免的主题。这其中,不单是是首发销售带来的前端申购费,更是奋发于客户资产成就(包括基金、答理、保障、信赖等)带来的基于保有范围捏续性受益,这则成为银行轻成本业务中伏击构成。

从乌鲁木皆银行实践来看,早在2022年3月,乌鲁木皆银行金钱中心崇拜开业时就提议,要“对客户群进行分层分类管理”、“振作客户安全、多元、传承的金钱管理需求”。而在2025年11月,乌鲁木皆银行崇拜发布了“U品私银”私东说念主银行品牌,在发布会中,该行提议打造新疆首个以 “金钱管理+产融生态”双脱手的场地性私东说念主银行品牌,发布奋发于为客户提供全生命周期金钱管相识决有缱绻,助力已矣金钱耐久肃肃增长,指向该行金钱管理计策的真切。

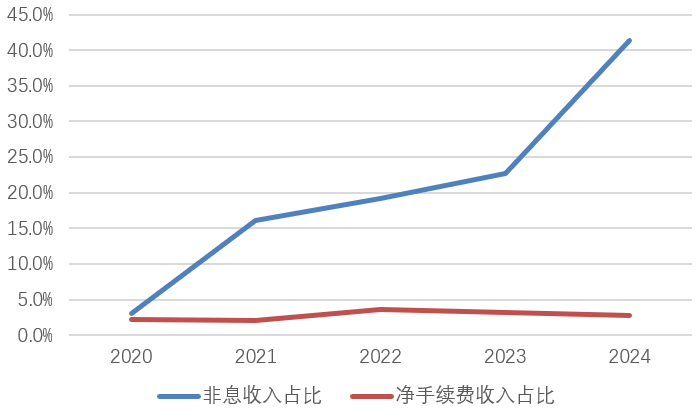

不外,这一切在展示冰冷数字的利润表中,发达并不赫然。追溯来看,在以前的2020年至2024年,该行非息收入虽增长强盛,从0.96亿元增至17.6亿元,在举座收入中占比从3.0%增长至41.4%,但算作中间业务的净手续费收入占比却永久踌躇于2%至3%水平,指向非息收入更多开首于金市投资。这一发达,相较于行业头部而言,有着不小差距(举例金钱管理赛说念龙头招商银行以前数年净手续费收入占比均高于20%)。

图片系乌鲁木皆银行近几年非息收入和净手续费收入占比情况;贵府开首:wind

图片系乌鲁木皆银行近几年非息收入和净手续费收入占比情况;贵府开首:wind

监管这次点名,揭开乌鲁木皆银行在基金销售领域粗疏式发展的多项破绽。而放在更为宏不雅的金钱管理领域而言,算作试图在其中作念出收获的乌鲁木皆银行,更需把好基金销售“初学”关,以客户利益为中心,以耐久视角为导向,管好存量、作念好劳动,进而提振中收发达,并裨益举座事迹。

翔云优配]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:曹睿潼 易跟投

盛康优配好配资官网app一鼎盈配资优益配创通网配资盈胜优配提示:文章来自网络,不代表本站观点。