立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

行动一家聚焦油气田清洁能源空洞独揽的时间做事企业,新疆凯龙清洁能源股份有限公司(证券简称:凯龙洁能,证券代码:874225.BJ)的北交所上市之路备受市集样子。

这家公司经营向不特定及格投资者公拓荒行不向上5500万股股票,召募资金约4亿元,将全部参加“自然气净化回收业务能力扶助建筑口头”。

凯龙洁能主买卖务为油气田放空自然气净化回收、注气业务以及自然气发电及主能源、输电业务,是一家做事于中石油、中石化等大型油气企业的时间做事商。尽管公司强调本身在清洁能源空洞独揽畛域的改造性,并契合北交所做事“改造型中小企业”的定位,但其招股书所暴涌现的产能独揽率不及、事迹抓续下滑、客户与区域不绝、研发参加偏低等问题,重复历史股权代抓等合规隐患,激发市集对其投资价值、上市动机与昔时抓续盈利能力的质疑。

产能独揽率不及下的逆势扩产之谜

凯龙洁能IPO召募资金将全部用于“自然气净化回收业务能力扶助建筑口头”。该口头拟投资4.04亿元,其中4亿元来自召募资金。

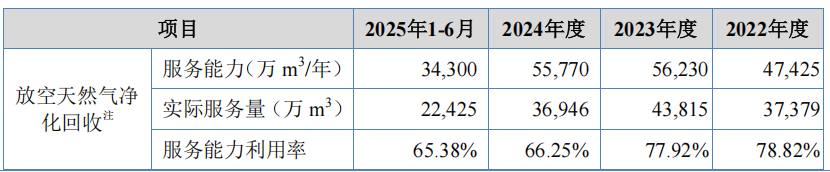

然则,该项中枢业务的产能独揽率数据并不乐不雅。敷陈期内,凯龙洁能放空自然气净化回收业务的做事能力独揽率(即产能独揽率)呈下滑趋势:2022年为78.82%,2023年为77.92%,2024年降至66.25%,2025年上半年进一步下滑至65.38%。在现存产能尚未充分独揽的情况下,大限度扩产的合感性受到市集拷问。

对此,凯龙洁能暗示, “产能独揽率是阐明甲方预测的出气量峰值想象和建筑的,践诺产能不可能抓续达到峰值,70%驾御属于合理区间。”但这并未摒除投资者疑虑。在现存产能尚未充分独揽的情况下,巨资参加的新口头是否已锁定明确的新增客户或订单?公司并未给出详情谜底,仅暗示口头旨在“进一步扶助公司业务做事能力”。这更像是一场基于行业远景的“豪赌”,而非设立在坚实订单基础上的正经投资。

一位专注能源畛域的机构投资东谈主对界面新闻记者暗示:“常常而言,企业扩产的前提是现存产能接近饱和或已锁定昔时迷漫的订单。凯龙洁能现在不及七成的产能独揽率,讲明市集消化能力或公司获取订单的能力可能存在瓶颈。此时募资扩产,风险较高,昔时新增产能能否被实时消化、幸免闲置,将是一个深广的问号。”该投资东谈主还暗示, “油服行业具有强周期性,中枢业务产能独揽率不及且无明确订单支抓时,盲目扩产可能导致产能多余。新增固定金钱每年将产生大额折旧,若市集环境变化或新增收入无法粉饰成本,会进一步压缩本已下滑的利润空间。”

事迹“变脸”

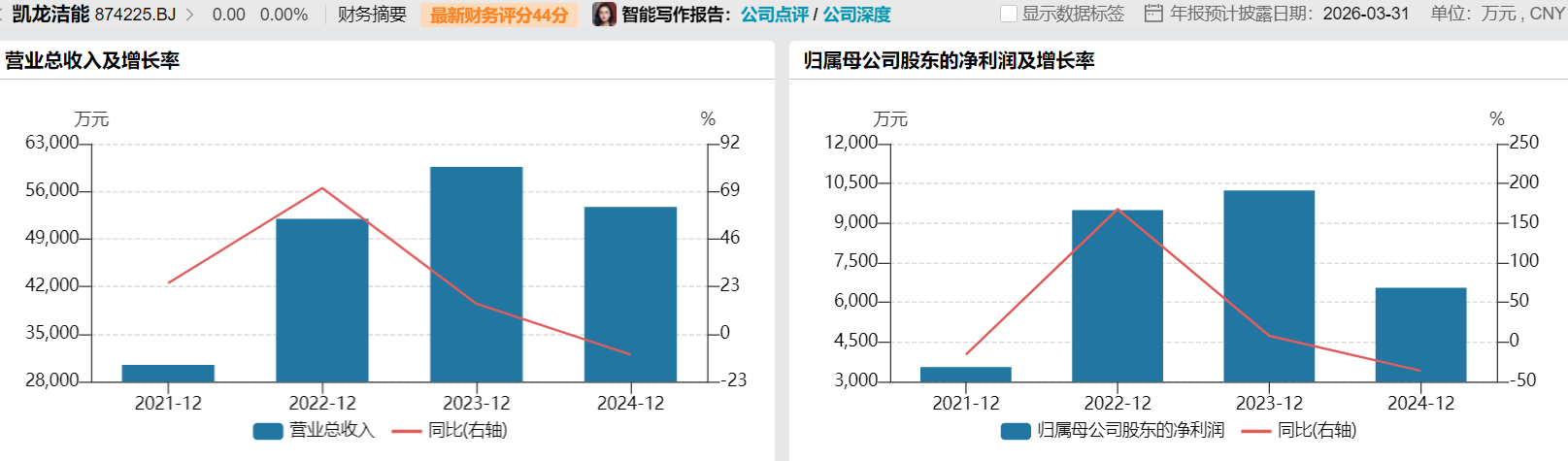

界面新闻记者翻看凯龙洁能财报发现,公司买卖收入在2023年达到高点5.96亿元,2024年下滑至5.37亿元,2025年上半年为3.73亿元。净利润方面,2023年为1.02亿元,2024年降至6554.85万元,2025年上半年为3138.61万元。

数据着手:WIND

与此同期,凯龙洁能的毛利率一王人走低,从2022年的34.78%降至2025年上半年的24.00%。净利润率和加权平均净金钱收益率(扣非后)也同步下滑。业务模式上,凯龙洁能放空自然气净化回收业务主门径受 “做事费模式”,仅赚取加工费,净化后的自然气及副居品包摄客户悉数,“原料气买断模式” 占比极低。这一模式导致公司无法享受自然气价钱高涨带来的收益,毛利率抓续承压。

关于事迹下滑,凯龙洁能归因于“经营杠杆较高带来的事迹波动风险”,以及油气勘测拓荒支拨经营变化、做事价钱波动等。但行业数据自大,2023-2024年国内油气勘测拓荒支拨呈波动上升趋势,外洋油价并未出现断崖式下落,国内‘三桶油’的成本开支全体保抓贯通以至增长。值得把稳的是。跟着双碳政策鼓吹,更多企业进入放空自然气回收畛域,市集竞争加重导致做事价钱下降,进一步压缩利润空间。

天盛优配

数据着手:招股书

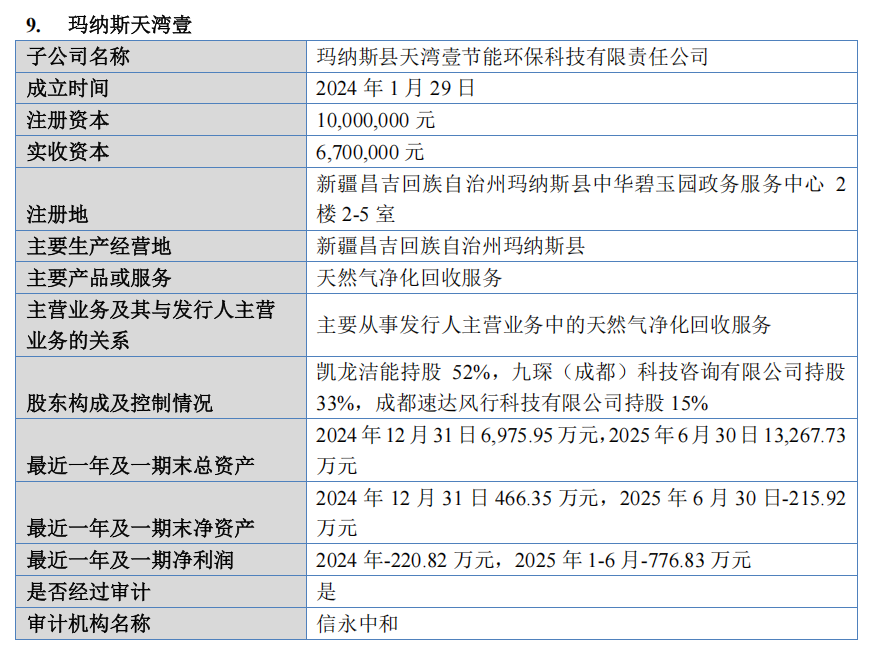

此外,凯龙洁能多家弥留子公司堕入失掉。举例,主营自然气净化回收的雅龙洁能2024年失掉2430.61万元,2025年上半年续亏。新设的玛纳斯天湾壹2024年及2025年上半年辞别失掉220.82万元和776.83万元,其中雅龙洁能已勾通多年失掉。凯龙洁能未讲明是否有剥离或重组失掉子公司的经营,公司抓续向失掉子公司参加资源,其计策合感性和昔时整合经营均不解确。

客户依赖症未解

尽管凯龙洁能敷陈期内来自中石油、中石化的收入占比从96.79%降至45.57%,配资门户网但大客户依赖问题仍未根蒂改善。2025年上半年,公司前五大客户收入占比达80.62%,其中中石油、中石化下属公司仍为中枢客户。公司承认 ,“客户不绝度高适应行业特色”,但也请示 “若两大客户减少配合,将对经营形成不利影响”。

“关于油服企业而言,依赖‘两桶油’是行业常态,但凯龙洁能历史上向上95%的收入来自它们,讲明其市集拓展能力和客户结构多元化方面省略存在短板。”上述机构投资东谈主暗示。在非“两桶油” 客户拓展方面,凯龙洁能的发达相对逐渐。新增客户主要为大庆龙丰、新疆洪通燃气等少数企业,民营油气企业过火他行业客户占比拟低。

数据着手:招股书

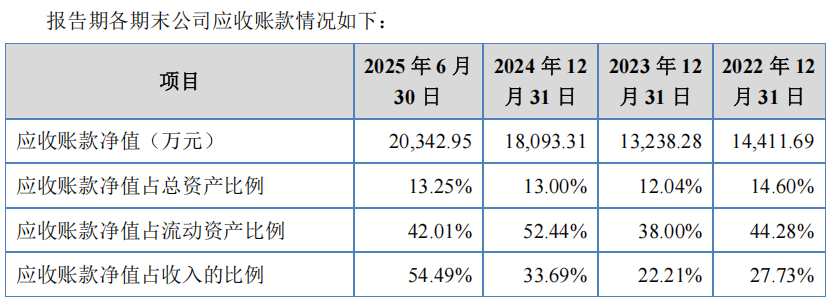

与大客户依赖相伴的是居高不下的应收账款。2025年6月末,凯龙洁能应收账款净值达2.03亿元,占当期买卖收入的比例达54.49%,较2022年末的27.73%大幅攀升。从2022年驱动,公司应收账款净值占当期买卖收入的比例辞别为27.73%、22.21%、33.69%和54.49%,2025年上半年占比向上一半。公司暗示,因主要客户为中石油、中石化下属公司,里面付款审批历程较长,导致回款周期延伸。但高达2.03亿元的应收账款(章程2025年6月30日)不仅占用了无数营运资金,也带来了潜在的坏账风险。跟着业务限度扩大,若回款速率无法改善,凯龙洁能的现款流压力将进一步加重,也将平直影响现款流贯通性。

研发参加偏低,壁垒存疑

凯龙洁能自称在放空自然气净化回收畛域 “具备先发上风和时间壁垒”,但招股书表示的研发参加与专利情况难以支抓这一表述。2022年至2025年上半年,公司研发参加占买卖收入比例辞别为 0.64%、0.39%、1.25%和0.87%,均低于1.5%,与市集对“高新时间企业”的普遍通晓存在差距,远低于高新时间企业平均3%-5%的研发参加水平。

“刻下研发参加水平,要督察显耀的时间壁垒并引颈行业改造,就怕有些死力。”样子高端装备制造业的分析师对界面新闻记者暗示,“放空自然气回收时间诚然有一定专科性,但并非马尘不及。巴州天图、重生代、赛普瑞兴等公司均已进入该市集。要是凯龙洁能不行抓续加大研发,其所谓的‘先发上风’可能会被快速追逐以至出奇。”

专利方面,凯龙洁能现在领有34项专利,其中发明专利13项,但12项发明专利不绝在2022-2024年赢得,此前多年专利积蓄较少。行业内竞争敌手巴州天图、重生代等均已布局干系业务,且领有访佛时间储备。凯龙洁能列举了湿法脱硫、脱重烃等多项中枢时间,但那时间是否能组成恒久、灵验的护城河,仍需市集磨练。从市集份额来看,公司在新疆区域的市集占比10%-14%,四川区域约6%,尚未形成十足最初地位。在“双碳”缱绻推动下,该市集勾引力增强,预测会有更多成本和时间实力淳朴的企业进入,竞争例必加重。公司业承认, “新兴市集和新兴业务勾引更多参与者,可能导致做事价钱下降”,但未表示具体轻率策略。

上市是否为解困良方?

凯龙洁能曾于2016年在新三板挂牌,2019年主动摘牌,后又于2025年3月再行挂牌改造层,并赶紧启动北交所上市程度。关于这一来一趟,公司暗示,摘牌时分“正当合规”,但并未详备讲明摘牌的具体原因以及再行上市前在业务整合、公司经管等方面所作念的践诺性修订。

业务结构来看,凯龙洁能业务依赖于上游油气公司的勘测拓荒成本支拨,此后者受外洋油价、宏不雅经济、政策影响显耀,具有强周期性。此外,公司现在享受西部大拓荒企业所得税15%的优惠税率。此政策灵验期至2030年底,且公司需抓续适应“饱读吹类”产业目次条目。昔时若政策调养或公司业务范围变化,税收优惠的取消将平直冲击凯龙洁能的净利润。

凯龙洁能这次北交所IPO,募资扩产能否贬责其中枢的盈利能力下滑、客户依赖、回款逐渐等问题,仍然存疑。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:高佳 郑州配资网

宏泰证券久联优配红藤网配资中航资本星速优配盈胜优配提示:文章来自网络,不代表本站观点。